投資のはじめ方(その1)

investorkappa@c

投資かっぱブログ

今回はどの証券会社を選べばいいかだよね?

そうだよ。おすすめの証券会社とクレカ積立用のクレジットカード、入金用のネット銀行について説明するね。

前回の記事はこちらです↓

前回(投資のはじめ方(その1))は、投資をはじめる際には下記の8つのステップを踏むことで投資をはじめられるとお伝えしました。

前回はステップ1~4について説明しましたので、今回はステップ5~8について解説していきます。

投資信託を購入するには証券会社に口座を開設する必要があります。投資初心者で開設が必要となる口座は下記の口座です。

投資の利益(株式投資で得た利益や配当金、投資信託の分配金など)には20.315%の税金がかかります。内訳は所得税15%、復興特別所得税0.315%、住民税5%です。

例えば株式を売買して10万円の利益を得たら、その20.315%にあたる20,315円分が税金として引かれることになります。

この税金分は計算を行い確定申告で納める必要があります。この面倒な手続きを証券会社が代わりに行ってくれる口座が特定口座(源泉徴収あり)になります。

NISA口座はこの税金が免除される口座となっています。利益の20.315%の税金がかからないNISA口座はありがたいですね。

では、どこの証券会社に口座を開設すればよいかということですが、おすすめの証券会社は下表のとおりです。

| 証券会社 | 口座 開設数 | 取り扱い銘柄数 | 手数料 | |

| 投資 信託 | NISA (つみたて投資枠) | 国内株 | ||

| SBI証券 | 1,200万 | 2,579 | 224 | 売買 0円 (アクティブプラン) |

| 楽天証券 | 1,100万 | 2,557 | 222 | 売買 0円 (ゼロコース) |

| マネックス証券 | 260万 | 1,746 | 217 | 手数料有り 例(1注文の約定金額) 10万円越え 20万円以下 税込:115円 |

| auカブコム証券 | 170万 | 1,798 | 222 | 売買 0円 1日の約定代金 100万円以下 (1日定額手数料) |

今回はNISA口座で、クレジットカードを利用して投資信託の積立を目指していますので、NISAを活用したクレカ積立ができる証券会社を挙げています。

NISA口座を活用した投資信託の売買には手数料はかかりませんが、特定口座での株式などの売買には手数料がかかります。この手数料が安いのがネット証券です。

よって今回おすすめする証券会社はネット証券となっています。ネット証券ですので証券会社のサイト、スマホアプリにより投資を行うことができます。

ネット証券4社の比較は以下の記事で行っていますので、よろしければ参考にしてください。

「迷ってしまって決めるのが難しい」という方におすすめの証券会社は、以下の2社になります。

口座開設数上位2社となっていて、多くの方が開設されていますし、投資信託の取り扱い銘柄も多く、なんといっても国内株の取引手数料が無料などのメリットがあります。

SBI証券ではVポイント(おすすめ)、Pontaポイント、dポイント、JALマイル、paypayポイントを選択して貯めることができ、選択したポイントが投信マイレージでダブルで貯められます。

楽天証券では無料で日経テレコン(楽天証券版)を読むことができ、投信ポイントプログラム対象の投資信託の保有残高に応じてポイントを貯めることができます。

どちらの証券会社もしのぎを削っており、どちらかが良いサービスを始めると他社が追従するという状況も見て取れますので、どちらの証券会社で口座を開設しても大きな差はつきにくいかと思います。

証券会社のサイトやアプリの使いやすさは個人によって差が出ると思いますので、迷ったらどちらの証券会社も特定口座を開設しておき、気に入った方にNISA口座を開設するというやり方でもよいと思います。

リスク管理の観点からも、複数の証券会社を持っておくことで、システム障害などが発生した場合に、取引できる口座を確保しやすくなります。

証券口座を開く際の主な必要書類は下記のものです。マイナンバーカードと運転免許証があればネットで手続きが完了できる場合が多く、短期間での口座開設が可能です。

開設したい証券会社が決まったら、各証券会社のクレカ積立に対応したクレジットカードを作成することを考えたいです。

対応したカードがないとクレカ積立ができなかったり、ポイントを貯めることができないため注意してください。

下表に各証券会社のクレカ積立に対応しているカードを示します。

(ポイント付与率はおすすめカードのもの)

| 証券会社 | 投資可能枠 | ポイント付与率 (おすすめカード) | 対応カード |

|---|---|---|---|

| SBI証券 | 10万円 | 0~1.0% (2024年11月買付分~) 三井住友カード ゴールド( NL ) 年間10万円以上利用:0.75% 年間100万円以上利用:1.0% 三井住友カード( NL ) 年間10万円以上利用:0.5% | 三井住友カード Olive UCSカード タカシマヤカード 東急カード アプラスカード JFRカード オリコカード |

| 楽天証券 | 10万円 | 0.5~0.75% 楽天ゴールドカード:0.75% 楽天カード:0.5% | 楽天ゴールドカード 楽天カード |

| マネックス | 10万円 | 0.2~1.1% マネックスカード ※年1回利用で年会費無料 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% | マネックスカード |

| auカブコム証券 | 10万円 | 1.0% au PAYカード:1% | au PAYゴールドカード au PAYカード |

証券会社とクレジットカードのおすすめの組み合わせは下記のとおりです。

プラチナカードなどの高級なカードを除くと、ポイント還元率はおおむね0.5〜1.1%となっています。

上記でおすすめしたSBI証券と楽天証券の年会費無料カードで比較してみると、どちらも0.5%還元となっています。

SBI証券の三井住友カード(NL)を利用したクレカ積立では、2024年11月買付分からは10万円以上のカード利用(積立分をのぞく)が無いとポイントがつかない点には注意が必要です。

年会費無料カードでのクレカ積立のポイントのもらいやすさでは、SBI証券より楽天証券の方が有利になりそうです。

逆に、三井住友カードゴールド( NL )では、カードを年間100万円以上利用(積立分を除く)できれば翌年以降の年会費が無料となり、年会費無料で0.75~1.0%のポイントを獲得できます。

月間で8万4千円程度利用できれば達成可能ですので、食費、光熱費、家賃などの支払いを集約し、メインカードとして利用できる方は特におすすめです。

マネックスカードでは、年会費無料のカードで最高となる1.1%(5万円以下)の還元率を得ることができます。10万円分で考えると0.73%程度の還元率となっています。

au PAYカードでは、1.0%の還元率となっており、10万円まで積立した場合、年会費無料のカードで最高の還元率となっています。

おすすめの証券会社で口座開設を考えている方は、以下の組み合わせで選らんでみると良いと考えています。

カードの選び方についても、以下の記事でくわしく解説していますので、よろしければご参照ください。

証券口座が開設できたら、商品を購入するために証券口座に入金する必要があります。(クレカ積立の場合はカード引落)

証券口座に入金する方法には銀行振り込みなどがありますが、ネット銀行を利用する方法がおすすめです。

自宅でもどこでも入金作業が完了しますし、対応したネット銀行であれば即時に口座残高へ反映されます。

また、証券口座と対応したネット銀行を連携させることで円普通預金金利の優遇を受けられたりと、メリットが大きいです。

おすすめのネット銀行は下表のとおりです。

| 項目 | 住信SBI ネット銀行 | 楽天銀行 | auじぶん銀行 |

|---|---|---|---|

| 円普通預金 優遇金利 | 0.03% | マネーブリッジ利用 最大0.10% 0.04%(300万越え) | 0.13% |

| ATM 入金無料回数 | 合わせて5回 以降、110円/件 | 無料 (3万円以上) | 無料 |

| ATM 出金無料回数 | 1回 (2回) 以降、220円/件 | 5回 以降、110円/件 | |

| 他行振込 無料回数 | 5回 以降、77円/件 | 3回 以降、145円/件 (給与・賞与受取) | 5回 以降、99円/件 |

| 無料回数条件 | スマート認証 NEO利用 | 残高10万円以上 (残高50万円以上) | 給与受取 口座振替 |

SBI証券であれば住信SBIネット銀行、楽天証券なら楽天銀行、auカブコム証券ならauじぶん銀行の口座を迷わず開設するのが良いです。

上記で説明した金利優遇があり、設定すれば入金作業をしなくて済みます。

マネックス証券はいずれのネット銀行でも即時入金を実施することができますので、このなかから選んで頂ければと思います。

マネックス証券は円普通預金金利の優遇を受けられるネット銀行が今のところありません。

ネット銀行の選び方についても、以下の記事でくわしく解説していますので、よろしければご参照ください。

証券口座に入金をしたら投資信託の積立買付設定を行っていきましょう。

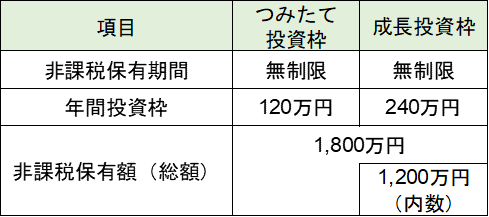

下表に示すとおり、NISAは用途、年間投資枠、非課税保有限度額(総枠)が定められています。

今回積立設定に利用するのは、つみたて投資枠です。

年間の投資枠は120万円ですので、月々10万円までNISA投資を行うことができます。

クレカ積立の上限10万円と同額ですね。投資枠上限の10万円で投資を行うと、15年で総枠の1,800万円を使いきることができます。

上限の10万円以上を投資したい場合は特定口座を利用し、クレカ積立を利用せずに積立投資を設定すれば追加で投資をすることが可能です。

(別の証券会社で特定口座を使うことで、10万円以上のクレカ積立も可能です。)

積立設定の際には、毎回定額での買付設定をしてください。

定額で積立購入する方法はドルコスト平均法とよばれ、株価が高いときには少なく、株価が低いときには多く買うことができ、平均購入単価を平準化することができます。

ドルコスト平均法については下記の記事でくわしく解説していますので、よければご参照ください。

投資信託の分配金あり・なしを選択する場合がありますが、基本的に分配金なし(再投資)を選択することをおすすめします。

理由としては、分配金を受け取ってしまうと都度税金が発生してしまうからです。

分配金を都度受け取らなければ、税金として引かれる分も含めて投資資金とすることができます。

具体的な設定方法については各証券会社のサイトにてご確認ください。

今回は、投資のはじめ方の8つのステップうち、ステップ5~8を解説しました。

ステップ5~8の項目は下記のとおりです。

前回、今回と解説した8つのステップを踏み、実際に投資をはじめてみてもらえたらと思います。

8つのステップで投資をはじめられるんだね。ちょっと大変そうだけど頑張ってはじめてみる。

楽天カードはもう持ってるから、楽天証券と楽天銀行の口座を開設して、NISAやってみようかな。

投資をやってる、やってないで将来大きな差がついてもおかしくないから、大変だと思うけど投資をはじめてみて。

最初に口座開設した証券会社で気に入らないところが出たり、他の証券会社がよくなったりしたら後からでもNISA口座は移せるから悩み過ぎないで大丈夫。