NISA(ニーサ)とは【メリット・デメリットを解説】

investorkappa@c

投資かっぱブログ

投資をやるには長期・積立・分散投資がいいって聞いたけど、なにがいいのか教えて。

初心者なら長期・積立・分散投資を行うことでリスクを軽減しながら投資をできるよ。それぞれについて詳しく説明するね。

長期投資とは、その名の通り投資期間を長くとって行う投資手法です。投資期間について明確な基準はありませんが、投資かっぱは投資期間を15年以上とると良いと考えています。

以下理由を詳しく説明していきます。

長期投資のメリットとして下記が挙げられます。

1つ目のメリットは、「長期で積み立てると損しにくい」です。

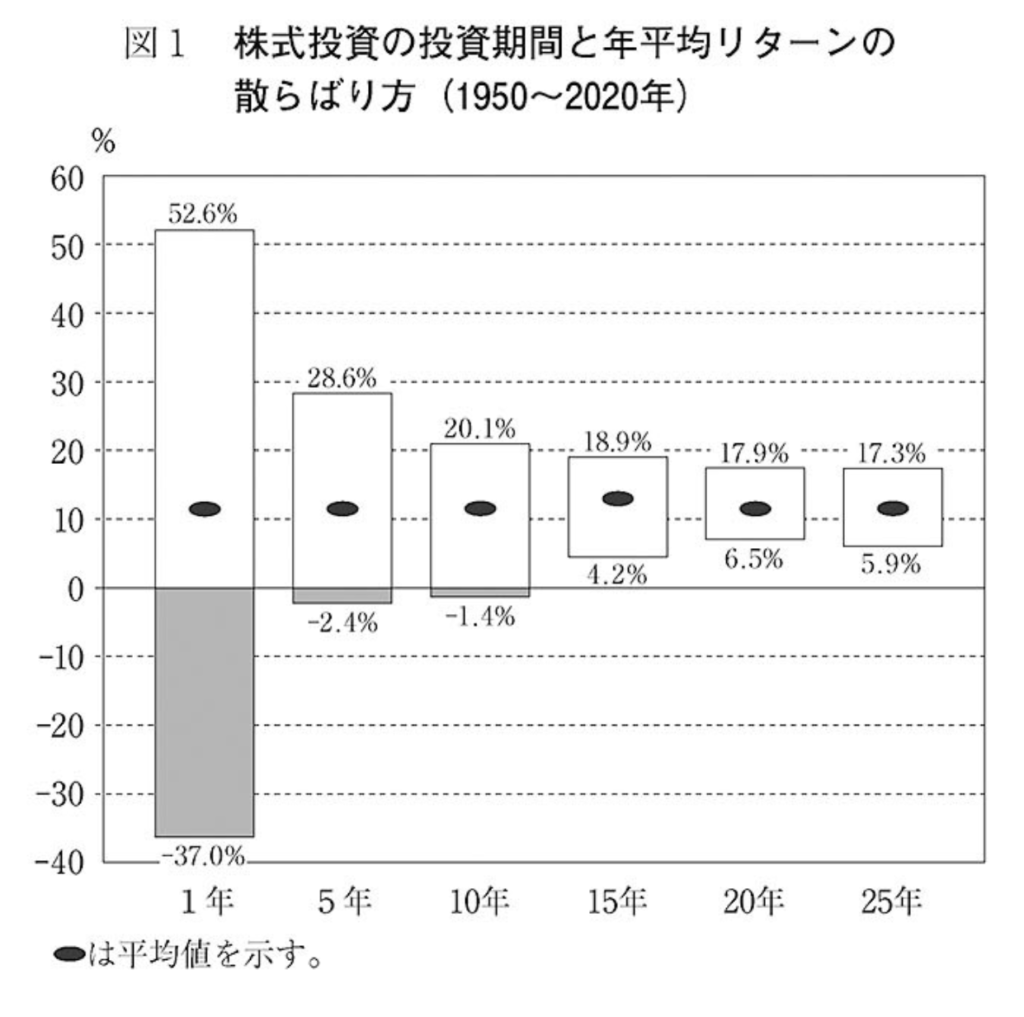

まずは下記のグラフをご覧ください。このグラフはS&P500の1950年から2020年までの期間における、株式投資の投資期間と年平均リターンの散らばり方です。

投資期間が1年だと、最高の1年に投資していれば52.6%のリターン、最悪の1年に投資していれば-37%のリターンとばらつきが大きくなっています。

投資期間が10年までは最悪の期間に投資してしまうと損失がでていますが、投資期間が15年を超えると最悪の期間に投資してしまっても利益がでており、投資を15年以上行うと、損失がでないという結果となりました。

投資の世界に絶対はありませんが、投資を15年以上行うことで損失をかかえるリスクが小さくなることがわかります。

2つ目は、「複利効果を得られる」です。

複利効果とは、運用で得た利益を再投資することで、利益が利益を生み資産が増加する効果の事をいいます。

例として、100万円を株式投資で年率4%で運用する場合を考えてみます。5年間の運用結果は下表のとおりです。

1年目は100万円の4%増加するので、年間で4万円の資産が増加します。

2年目はこの4万円を再投資し、104万円で運用します。

すると年間増加資産は104万円の4%で4.2万円となります。

こうして再投資を続けると、投資期間が5年になる頃には、年間増加資産額が4.7万円まで増加しています。

このように投資期間を長くすればするほど資産の増加額が増えていくのが複利効果です。

この複利効果については、かの有名なアインシュタインも「人類最大の発明」と言ったとされています。

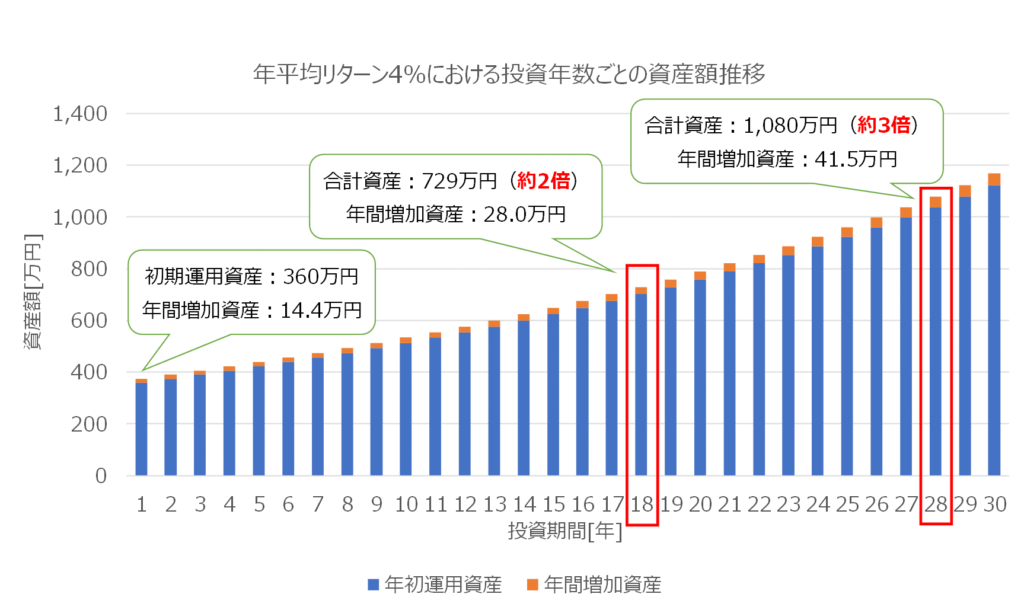

ここでもう少しイメージをつかむために、NISAの年間投資枠の360万円を一括投資し、年率4%で運用した場合の資産推移を見てみましょう。

初期運用資産は360万円ですので、1年目の増加資産は14.4万円です。

投資期間の経過とともに運用資産が増加していきますが、投資期間が18年目となると、初期運用資産360万円の約2倍となる729万円となっています。

さらに28年経過すると初期運用資産の3倍の1,080万円となり、年間増加資産も41.5万円と1年目に対して増加しています。

投資で得られた利益を再投資して複利効果が得られると、資産が大きく増加していくイメージがつかめたでしょうか。

今回は初期投資額の2倍になるのに18年間でしたが、これは年平均リターンから必要な期間を計算することができます。

72の法則というものがあり、72÷金利=資産が2倍になる期間と計算することができます。

今回は金利(年平均リターン)を4%としましたので、72÷4=18年と計算することができます。

長期投資のデメリットとして、「資産形成に時間がかかる」事が挙げられます。

長期投資は、長期にわたって投資をすることで損するリスクを軽減し、複利効果によって時間をかけて資産の増加を狙いますので、どうしても時間がかかってしまいます。

リスクを軽減するために長期投資を選んでいますので、時間がかかってしまうのは仕方ないですね。

積立投資には、金融資産を少しずつ定額で定期的に購入していく方法と、定量で定期的に購入する投資方法などがあります。

ここでは定額で定期的に積立購入する方法(ドルコスト平均法)について説明します。

参考までに、積立投資の対義語は一括投資になります。積立投資とは反対に、一回の投資で目標の投資金額を投資する手法です。

積立投資のメリットとして下記が挙げられます。

1つ目のメリットは、「高値掴みを避けやすい」です。これはドルコスト平均法(定額購入法)と呼ばれる積立投資手法をとることで、このメリットを享受できます。

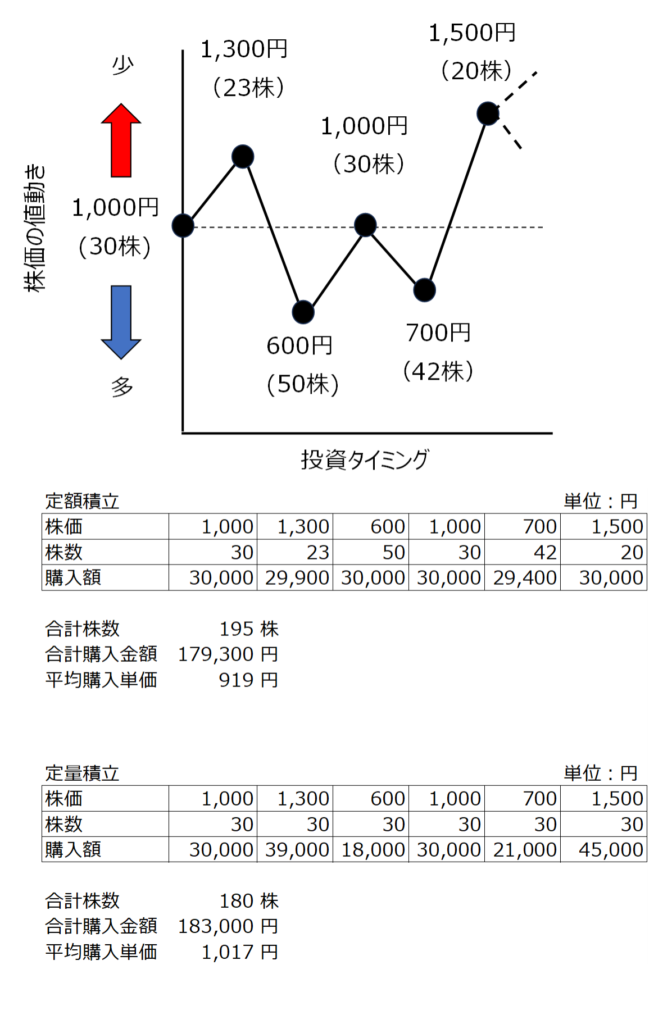

ドルコスト平均法は、購入金額を一定にし、定期的に積立購入する方法です。以下にドルコスト平均法で積立購入した場合のイメージ図と購入株数、購入金額の表を示します。

毎回の購入金額を3万円で一定とし、株式を購入する際を考えてみます(端数となる株数は切捨て)。

初回の株価は1,000円ですので30株購入することができます。

初回時の株価1,000円を基準とすると、株価が基準値より高い場合は購入株数が少なく、基準値より安い場合は購入株数が多くなることがわかります。

この期間の株価の最安値は600円、最高値は1,500円でしたが、平均購入単価は919円となっており平準化されています。

また、参考までに定量積立の場合の表も載せていますが、定量(今回は30株)で積み立てた場合は平均購入単価は1,017円となっており、ドルコスト平均法(定額積立)に比べて平均購入単価が高くなっていることがわかります。

このように、ドルコスト平均法を活用することで株価が高いときに買ってしまうリスクを軽減することができます。

一方で、株式のリスクそのものが軽減できるわけではないことには注意が必要です。

(例えば株価が30%落ちれば、一括投資でも積立投資でも資産が30%減少するのは同じです。)

2つ目は、「暴落時の影響が小さくて済む」です。

積立投資は、少しずつ投資元本(購入金額)を増やしていきますので、一括投資に比べて株価下落時の影響額が小さくなります。

例えば、100万円を一括投資しており、株価が30%下落すると30万円資産が目減りしますが、積立投資で30万円まで投資した段階(積立途中)だと、株価が30%の下落で9万円資産が目減りします。

投資元本が少ないので影響幅が小さくなる感じですね。(気休めともいえます。。。)

3つめは、「投資を続けやすい」です。

積立投資では、積立設定をすると自動で金融商品の購入を行ってくれるので、手間が少なく投資を続けやすいです。

また、ドルコスト平均法を活用して積立投資をしていれば、株価が下落した時は株数を多く買え、平均購入単価を下げられるので精神的にも続けやすいと考えています。

積立投資のデメリットとして下記が挙げられます。

1つ目のデメリットは、「投資元本の増加に時間がかかる」です。

積立投資は少しずつ定期的に投資を行っていきますので、投資元本を増やすのに時間がかかってしまいます。

手元に投資資金が十分にある場合、投資していない資金は仮に株価が上がっても利益を得ることができません。(機会損失となる。)

ここで、一括投資と積立投資のリターンを比較したいと思います。

360万円を一括投資(年率4%)した場合、30年後には資産額が1,168万円となります。

一方で30年間で360万円を投資できるよう、月に1万円を積立投資(年率4%)する場合は、30年後の資産額は694万円となります。(金融庁:積立シミュレーターによる計算結果)

どちらも投資元本は360万円ですので、一括投資の場合の運用益は808万円、積立投資の場合の運用益は334万円です。一括投資と積立投資の運用益の差は474万円になります。

積立投資ですと、まだ投資できていない分については機会損失(株価が上がっても現金では資産価値が上がらない)となってしまいますので、株価が年々上昇すると想定される場合においては、積立投資が一括投資に比べて不利になっています。

一方で、投資初心者が一括投資で暴落に耐えたり、最初にまとまった金額を用意するのは難しい場合も多いと考えられますので、積立投資がベターな選択肢になると思います。

2つ目は、「右肩上がりのチャートでは利益を得にくい」です。

ドルコスト平均法は、株価が下がった際に多くの株数を購入し、平均購入単価の平準化を狙いますので、株価が常に右肩上がりに上昇する場合は、一括投資に比べて購入単価が高くなってしまいます。

一方で株価は常に右肩上がりであることは過去のデータから考えにくく、上がったり、下がったりを繰り返しています。株価がいつ上昇するか、下落するか、あるいは暴落があるのか、ないのかは誰にも断言できませんので、投資初心者は積立投資を行っていくのがよいと思います。

分散投資とは、多様な金融資産を保有することで、資産全体の大きな価格変動を低減することが期待できます。

投資の主なリスクとして下記の項目が挙げられますが、分散投資をすることでこれらのリスクを低減しながら投資を行うことができます。

参考として、株式投資の世界では「卵はひとつのカゴに盛るな」という格言があります。

例えば、9個の卵を一つのカゴに入れた場合、カゴを落とした時に卵が全部割れてしまう可能性がありますが、カゴを分けて卵を保管しておくことで(例:カゴ3つ)、ひとつのカゴを落としても、卵が3つ割れるだけで、他の6個は無事となります。

資産を分散してもつことで、リスクを低減できるということですね。

分散投資を行う際に便利なので投資信託になります。

投資信託とは、投資家から資金を集め、運用のプロ(ファンドマネージャー)が株式などに投資、運用を行い、リターンを投資家に還元するという金融商品です。

投資信託は100円から購入できるものもあり、世界中の株式、全米企業の株式に連動する株価指標(インデックス)に投資をすることができるため、分散投資を簡単に行うことができます。

リスクの中身については、下記の記事をご参照ください。

分散投資のメリットとして下記が挙げられます。

1つ目のメリットは、「大きな損失を低減できる」 です。

例えば1社のみの株式を保有しているとします。

この企業が倒産してしまうと株価は0となり、資産が0となってしまいます。

一方で、10社の株式を保有し、均等に10%ずつ保有しているとします。仮にこの中の1社が倒産しても、資産全体への影響は10%で済みます。

このように複数の金融資産を複数保有することで、リスクを分散することができます。

2つ目は、「値動きが安定する」です。

資産には、預貯金、株式、不動産、債券、コモディティ(金、原油など)などがあり、これらの資産は経済状況により、一緒の値動き、逆の値動きをしたりする関係があります。

例えば、インフレが起こればお金の価値が相対的に下がって、株式、コモディティなどの資産価値が上がったり、株価が暴落するような場面(戦争などにより)では、金の価格が上がりやすいなどがあります。

このように資産を分散して保有することで、何かの資産が減っても、他の資産が増えることで資産の値動きが安定し、リスクを軽減することができます。

分散投資のデメリットとして下記が挙げられます。

1つ目のデメリットですが、「短期的に利益を得にくい」です。

メリットでも上げましたが、1資産・銘柄あたりの資産比率が低くなるので、ひとつの資産価格が上昇しても、資産全体への影響(利益)は小さくなります。

2つ目は、「管理が煩雑化する」です。

分散投資は保有資産が多くなりますので、管理が煩雑になります。

一方で、上記で紹介したように投資信託を活用することで、1つの銘柄で多くの株式などの資産に投資ができるため、管理を簡単にすることができると考えています。

投資初心者には、長期・積立・分散投資がいいことがわかった。15年以上投資すると損する確率が低くなるんだね。コツコツ投資を頑張ってみる。

投資を実際にはじめてみると株価が下がってびっくりしたりすると思うけど、安い値段で株がたくさん買えると思って、投資を続けてみてね。