長期・積立・分散投資【メリット・デメリットを解説】

investorkappa@c

投資かっぱブログ

投資をはじめるのにNISAを使ったほうがいいって聞くけど、そもそもNISAってなに?

NISAは投資にかかる税金が免除される制度だよ。NISAのメリット・デメリットについて説明するね。

NISAは少額から投資を行う方に向けて設けられた「少額投資非課税制度」です。

イギリスのISA(individual Savings Account:個人貯蓄口座)がモデルとなっており、日本版のISAということでNISA(Nippon Individual Saving Account)という名称になりました。

NISAは2014年1月に制度開始となり、2024年1月から新制度が開始されました。最近制度が変わったことにより、新NISAと呼ばれることもあります。

NISAの対象者・口座開設条件は以下のとおりとなっています

日本国内に住む18歳以上の方ならNISA口座を開設することができ、1人1口座のみ開設することができます。NISA口座は年単位で金融機関を変更することが可能です。

NISAの最大のメリットとして、金融商品(株式、投資信託など)に投資して得た利益(売却益、配当金など)に対する税金が非課税となることが挙げられます。

投資で得られた利益には通常20.315%の税金がかかりますが、その内訳は下記のとおりです。

例えば10万円で買った株を20万円で売ることができると、10万円の利益になります。通常10万円の利益に対して20.315%の税金がかかりますので、2万315円の税金が引かれることになります。NISA口座であれば、この税金分が非課税となります。

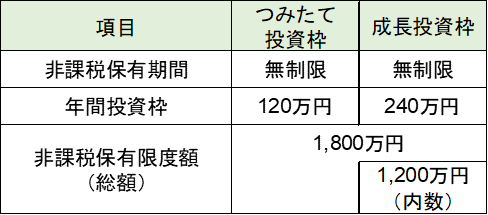

NISAの投資枠については以下の表をご参照ください。

NISAの非課税保有限度額(総額)は1,800万円です。この枠内で1,800万円分の投資(簿価:購入金額)であれば投資の利益に対する税金が非課税となります。

この投資枠については、つみたて投資枠と成長投資枠にわかれており、併用が可能となっています。成長投資枠のみで投資を行う場合は総額で1,200万円までとなっています。

つみたて投資枠は、金融庁の基準を満たした投資信託に投資が可能で、年間120万円まで投資可能となっています。

成長投資枠は、一定の基準の中で上場株式や投資信託を自分で選んで投資が可能で、年間240万円まで投資可能です。

成長投資枠の対象・非対象の金融商品で主なものは下記のとおりです。

つみたて投資枠、成長投資枠はどちらも保有期間は無制限となっています。保有期間が定められていないので、金融商品を売る時期を気にせず投資をすることができます。

また、非課税保有限度額(総額)は再利用が可能となっています。金融商品を売却すると、金融商品の簿価(購入金額)の分が翌年に復活し、再利用が可能となります。

例えば、ある年に成長投資枠で240万円(簿価:購入金額)分の株式を購入していたとします。

現在は株価が2倍になったので株価は480万になっており、ここで株式を売却することとしました。

株式を480万円で売却しましたが、簿価(購入金額)は240万円分でしたので、株式を売却した翌年に240万円分の投資枠が復活します。

NISAにもデメリットが存在します。主なデメリットとして下記が考えられます。

1つ目は、損益通算・繰越控除ができないですが、まずこれらの意味について説明します。

損益通算とは、同一年の利益と損失分を相殺し、税金を減らすことができる制度です。例えば、ある年に10万円の利益が出ているとき、3万円の損失も出ているとします。

本来であれば10万円に対し税金がかかりますが、利益の10万円から、損失の3万円を差し引いた7万円に対してのみ税金がかかることになります。

また、損失分については確定申告を行うことで最長3年間繰越が可能となっており、これが繰越控除となります。

NISA口座では、これらの損益通算・繰越控除が対象となりません。

2つ目は、購入できる金融商品が限定されていることです。

好きな商品を自由に選択できないのはデメリットと考えられますが、投資初心者にはある意味ではメリットとも考えられます。

証券会社で購入できる投資信託は2,000を超えることもありますが、つみたて投資枠で購入できる投資信託は200程度と絞られています。

金融庁がリスクが高すぎたり、手数料・信託報酬の高い銘柄を省いてくれているので、リスクを軽減しながら投資できるともいえます。

3つ目は投資上限がある点です。

上記で説明したように、年間の投資枠や、非課税保有限度額(総額)の上限が定められています。

好きなだけ非課税で投資するというわけには行きませんが、つみたて投資枠と成長投資枠を合わせると年間で360万円の投資が可能です。

投資初心者でなかなか使い切れる額ではないと思いますので、積極的に使っていきたいですね。

NISAのことがよくわかった。そもそも投資で税金取られるの知らなかったけど、非課税で投資できるのはお得だね。

20%も税金取られるのえぐいよね。枠が決まっているとはいえ、非課税で投資できる枠があるから積極的に使っていこう!